個人町道民税の特別徴収(給与)について

ページID:1700580更新日2025年11月26日

特別徴収とは?

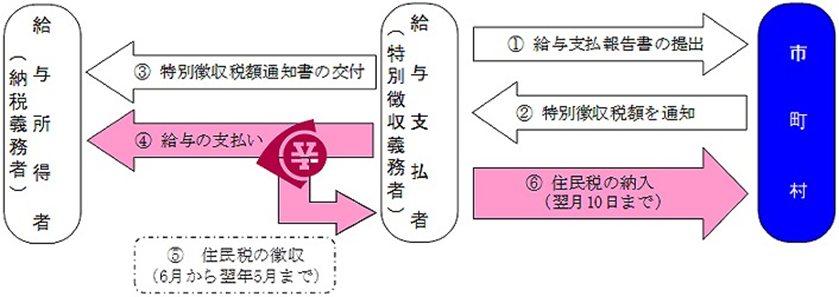

特別徴収とは、個人(給与所得者)に課税されている町道民税を、給与の支払者が毎月の給与の支給の際にその人の給与から天引きして、これを翌月10日までに町に納める方法のことです。事業所で給与の支払いを受けている人は、その個人町道民税の支払いは給与から差し引きして納めていただく特別徴収の方法によることとなっております(地方税法第321条の3)。

現在、特別徴収未実施の事業所につきましては、効率的な課税事務を推進するため、特別徴収事業所としてご協力いただきますようお願い申し上げます。自分で個人町道民税を納めている方は、勤め先の経理・給与担当者の方にご相談ください。

- 事業所にとっては

所得税のように事業所が税額を計算する必要はありません。

従業員が常時10人未満の事業所は、申請により年12回の納期を年2回にすることもできます(納期の特例)。 - 従業員にとっては

自ら銀行等へ納税に出向く必要がなくなるため、納め忘れるようなことはなくなります。

特別徴収は納期が年12回のため、普通徴収(年4回)に比べて1回に納める税額が安くて済みます。 - 特別徴収の流れ

特別徴収義務者として登録されている事業者の方へ

特別徴収をしている従業員に異動があった場合は、次のとおり手続きが必要となります。eLTAX(エルタックス)による電子申告も可能ですので、詳しくは「電子申告について」のページおよびeLTAXホームページ(外部リンク)をご確認ください。

- 就職したとき

特別徴収を新たに始める従業員がいる場合には、「特別徴収への切替届出書」を、異動した日の翌月10日までに町に提出してください。年度途中で就職する従業員がいる場合には、本人の納付済額を確認の上、記載をお願いいたします。 - 転勤、転職(退職後の再就職を含む)をするが特別徴収を継続するとき

特別徴収をしている従業員が転職等(退職後に再就職した場合も含む)により給与の支払者が変わった場合には、「給与支払報告書・特別徴収にかかる給与所得者異動届出書」を新たな給与の支払者を通じて従前の勤務先を異動した日の翌月10日までに提出してください。 - 退職(休職等を含む)したとき

特別徴収をしている従業員が退職した場合には、「給与支払報告書・特別徴収にかかる給与所得者異動届出書」を退職した日の翌月10日までに町に提出してください(休職等により給与を支払わないこととなった場合も同じです)。

「異動後の未徴収の町道民税の徴収方法」の選択- 6月1日から12月31日までに異動があった場合

最後の給与もしくは退職手当の支給額が未徴収の税額の金額を超え、かつ本人からの申し出があった場合には、その未徴収の税額は最後の給与もしくは退職手当から一括して徴収してください。 - 翌年1月1日から4月30日までに異動があった場合

最後の給与もしくは退職手当の支給額が未徴収の税額の金額を超えるときは本人の申出に関わらずその未徴収の税額は最後の給与もしくは退職手当から一括して徴収してください。 - 上記の1と2のいずれにも該当しない場合

未徴収の税額については、普通徴収の方法により本人が直接納めることとなります。また、死亡により退職した場合は普通徴収の方法により納めることとなります(この場合は相続人が納めることになります)。

- 6月1日から12月31日までに異動があった場合

- 事業所の所在地、名称に変更があったときや休業、解散などにより特別徴収を継続できなくなったとき

特別徴収義務者である事業所の所在地・名称・電話番号の変更があった場合や、休業・解散・閉鎖により特別徴収を継続出来なくなった場合には、「特別徴収義務者の名称変更などの届」を速やかに提出してください。

特別徴収の各種様式ダウンロード

各種様式については「申請書ダウンロード」のページからダウンロードできます。「住民税関係の申請書等様式」の項目をご確認ください。

特別徴収税額通知の電子化について

令和6年度から、eLTAX(エルタックス)を経由して給与支払報告書を提出する特別徴収義務者が申出をしたときは、市区町村は、eLTAX(エルタックス)を経由して特別徴収税額通知(特別徴収義務者用・納税義務者用)の電子データ(電子署名ありの正本通知)を特別徴収義務者に送信しています。詳しくは「特別徴収税額通知の電子化について」のページをご確認ください。

よくある質問

特別徴収(給与)に関するよくある質問を「よくある質問」のページに掲載しておりますので、「個人町道民税の特別徴収(給与)について」の項目をご確認ください。