個人町道民税の特別徴収について

特別徴収とは?

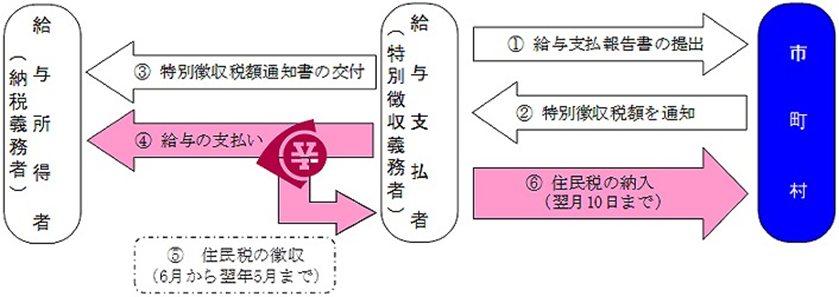

特別徴収とは、個人(給与所得者)に課税されている町道民税を、給与の支払者が毎月の給与の支給の際にその人の給与から天引きして、これを翌月10日までに町に納める方法のことです。事業所で給与の支払いを受けている人は、その個人町道民税の支払いは給与から差し引きして納めていただく特別徴収の方法によることとなっております(地方税法第321条の3)。現在、特別徴収未実施の事業所につきましては、効率的な課税事務を推進するため、特別徴収事業所としてご協力いただきますようお願い申し上げます。自分で個人町道民税を納めている方は、勤め先の経理・給与担当者の方にご相談ください。

- 事業所にとっては

所得税のように事業所が税額を計算する必要はありません。

従業員が常時10人未満の事業所は、申請により年12回の納期を年2回にすることもできます(納期の特例)。 - 従業員にとっては

自ら銀行等へ納税に出向く必要がなくなるため、納め忘れるようなことはなくなります。

特別徴収は納期が年12回のため、普通徴収(年4回)に比べて1回に納める税額が安くて済みます。 - 特別徴収の流れ

現在特別徴収義務者として登録されている事業者の方へ

特別徴収をしている従業員に異動があった場合

- 就職したとき

特別徴収を新たに始める従業員がいる場合には、「特別徴収への切替届出書」を、異動した日の翌月10日までに町に提出してください。年度途中で就職する従業員がいる場合には、本人の納付済額を確認の上、記載をお願いいたします。 - 転職(退職後の再就職を含む)をするが特別徴収を継続するとき

特別徴収をしている従業員が転職等(退職後に再就職した場合も含む)により給与の支払者が変わった場合には、「給与支払報告書・特別徴収にかかる給与所得者異動届出書」を新たな給与の支払者を通じて従前の勤務先を異動した日の翌月10日までに提出してください。 - 退職(休職等を含む)したとき

特別徴収をしている従業員が退職した場合には、「給与支払報告書・特別徴収にかかる給与所得者異動届出書」を退職した日の翌月10日までに町に提出してください(休職等により給与を支払わないこととなった場合も同じです)。

「異動後の未徴収の町道民税の徴収方法」の選択- 6月1日から12月31日までに異動があった場合

最後の給与もしくは退職手当の支給額が未徴収の税額の金額を超え、かつ本人からの申し出があった場合には、その未徴収の税額は最後の給与もしくは退職手当から一括して徴収してください。 - 翌年1月1日から4月30日までに異動があった場合

最後の給与もしくは退職手当の支給額が未徴収の税額の金額を超えるときは本人の申出に関わらずその未徴収の税額は最後の給与もしくは退職手当から一括して徴収してください。 - 上記の1と2のいずれにも該当しない場合

未徴収の税額については、普通徴収の方法により本人が直接納めることとなります。また、死亡により退職した場合は普通徴収の方法により納めることとなります(この場合は相続人が納めることになります)。

- 6月1日から12月31日までに異動があった場合

- 事業所の所在地、名称に変更があったときや休業、解散等により特別徴収を継続できなくなったとき

特別徴収義務者である事業所の所在地・名称・電話番号の変更があった場合や、休業・解散・閉鎖により特別徴収を継続出来なくなった場合には、「特別徴収義務者の名称変更などの届」を速やかに提出してください。

特別徴収の各種様式ダウンロード

各種様式については申請書ダウンロードページからダウンロードできます。

よくある質問Q&A

Q1 今まで特別徴収をしていなかったのに、なぜいまさら特別徴収をしないといけないのですか。従業員も少なく、特別徴収をする余裕もないのですが。

A1 地方税法では、原則として、所得税を源泉徴収している事業所は、従業員の個人町道民税を特別徴収しなければならないこととされています。(地方税法第321条の4及び幕別町税条例の規定により、所得税の源泉徴収義務がある事業所は、個人町道民税の特別徴収義務者として包括的に指定され、個人町道民税を特別徴収していただくことになっています。)

Q2 今から特別徴収に切り替えるとなれば、手間もかかります。特別徴収をすることで何かメリットはあるのですか。

A2 個人町道民税の特別徴収は、所得税のように、税額を計算したり年末調整をする手間はかかりません。税額の計算は給与支払報告書に基づいて町で行い、従業員ごとの町道民税を町から通知しますので、その税額を毎月の給料から差し引きし、事業所の合計額を翌月の10日までに、金融機関を通じて町に納めていただくことになります。また特別徴収をすると、従業員一人ひとりがわざわざ金融機関へ納税に出向く手間を省くことができます。さらに、普通徴収の納期が年4回であるのに対し、特別徴収は年12回なので、従業員(納税義務者)の1回あたりの負担が少なくてすみます。なお、従業員が常時10人未満の事業所には、申請により年12回の納期を年2回とする制度もあります。(納期の特例の承認)

Q3 新たに特別徴収により納税するためには、どのような手続きをすればいいのですか。

A3 毎年1月31日までに提出することになっている給与支払報告書(総括表)の右下の「現在特別徴収されていない支払者のみの記載」の欄で特別徴収希望の有無について、有を丸で囲んで、町に提出してください。5月中に町から特別徴収の通知があります。

Q4 従業員(アルバイトやパートを含む)であれば、全員特別徴収をする必要がありますか。

A4 前述(A1)のとおり、所得税を源泉徴収している事業所は特別徴収しなければならないこととされていますので、源泉徴収をされている従業員(アルバイトやパートを含む)については、所得税を源泉徴収するのと同時に、町道民税についても特別徴収(給与から差し引き)をしていただく必要があります。ただし、給与の支払期間が2ヶ月に1回のみの支給による等、特別徴収によることが著しく困難な場合には、普通徴収の方法により徴収されます。

Q5 給与支払報告書や異動届出書の提出について、パソコンからの電子申告はできないのですか。

A5 幕別町では平成20年12月15日からエルタックスにより個人町道民税の電子申告(給与支払報告書や特別徴収の異動など関連手続き)が可能となりました。詳細については、eLTAXホームページ(外部リンク)をご覧ください。